В начале лета прошлого года я решил попробовать что такое робот-советник ВТБ. Для этого создал отдельный счёт и закинул туда 100 тысяч рублей. По прошествии более чем полугода, думаю, что уже могу поделиться своими впечатлениями и дать отзыв.

Итак, у брокера ВТБ инвестиции есть такая услуга, как бесплатный робот-советник. Его нужно подключить к отдельному счёту и он берёт на себя управление этим счётом. Сумма тогда была от 50 т.р., сейчас от 5 т.р. Но я закинул сразу больше и круглую чтобы было проще следить. Особенность робота в том, что нельзя сочетать его с собственной торговлей на бирже. Робот даёт «рекомендации», и их нужно выполнять целиком или отключать робота, но по факту это странно сочетается (напишу ниже). Робот подбирает рекомендации управляющих ВТБ исходя из суммы на счёте и стратегии, выбранной инвестором.

На момент подключения мною счёта робота-советника, по моему агрессивному профилю заявлялось, что «можно» получить доходность до 14,4% годовых (стратегия «Искусственный интеллект»). Тогда и ключевая ставка ЦБ РФ был 5%, депозиты в банках можно было найти на 6,5-7%. Логично, что за больший риск предлагается большая доходность. Тем более, что не предлагается, а естественно, подаётся как «возможная» без каких-то гарантий. Сейчас по аналогичному профилю ВТБ пишет, что можно получить до 21% годовых. А риск оценивают так, цитата из описания стратегии в приложении: «Риск портфеля высокий. С вероятностью 95% портфель не подешевеет больше, чем на 35,6% за месяц».

Что мне не понравилось по опыту использования:

- Робот не позволяет выполнять рекомендации вручную, слишком «динамически» пересматривая портфель. Скажем, он даёт рекомендации, в которых пишет, что надо продать такие-то бумаги и купить такие-то. Все сделки он проводит по рыночной цене, т.е. по текущей. Скажем, я вижу что бумага колеблется и можно выставить цену продажи чуть выше, а для покупки — чуть ниже чем советует робот. Выставляю сделки и часть из них срабатывает. Вроде бы я молодец — выполняю рекомендацию по более выгодным курсам. Но тут же робот говорит «ой, у тебя другой портфель и рекомендации я тебе теперь даю другие — зря ты всё это делал».

- Робот перетряхивает портфель пару раз в месяц. Выгоду я пока не особо получаю. А вот брокер свою комиссию — стабильно. И тут прямой конфликт интересов — брокеру надо получать комиссии со сделок, т.е. проводить их почаще, в любом направлении, и как можно по большей части портфеля. Не уверен, что для меня это несёт выгоду.

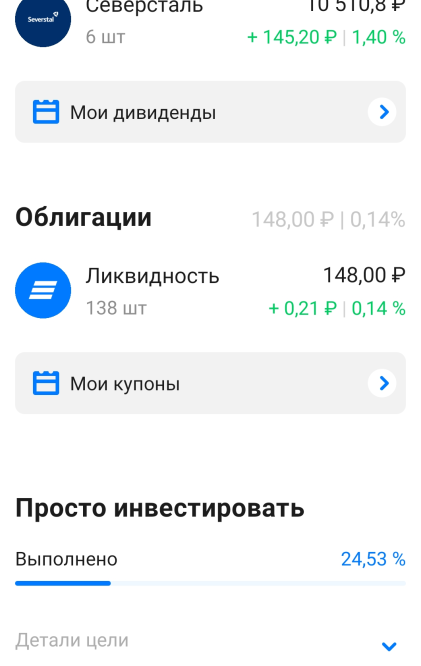

- На счёте всё равно остаётся какой-то остаток в деньгах. Может быть это такая стратегия — часть средств оставлять в деньгах. Но по факту брокер оставляет у себя мои деньги и не платит мне за это. Причём, у самого ВТБ есть БПИФ «Ликвидность», как-раз и предназначенный для хранения денег на брокерском счёте хотя бы по минимальной ставке сравнимой с депозитами. И робот туда вкладывает! Но не всю сумму — у меня вот вложил 148 рублей при почти ещё тысяче рублей которые просто остались в свободных деньгах. Почему?

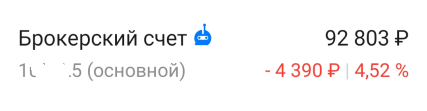

- Статистика изменения портфеля считается от последней суммы «перетряхивания» портфеля. В итоге получаются вот такие фортели (скрин стоимости портфеля): т.е. как бы упал портфель всего на 4,52% — хотя по факту — на «7,2» если посчитать от начальной суммы в 100 т.р.

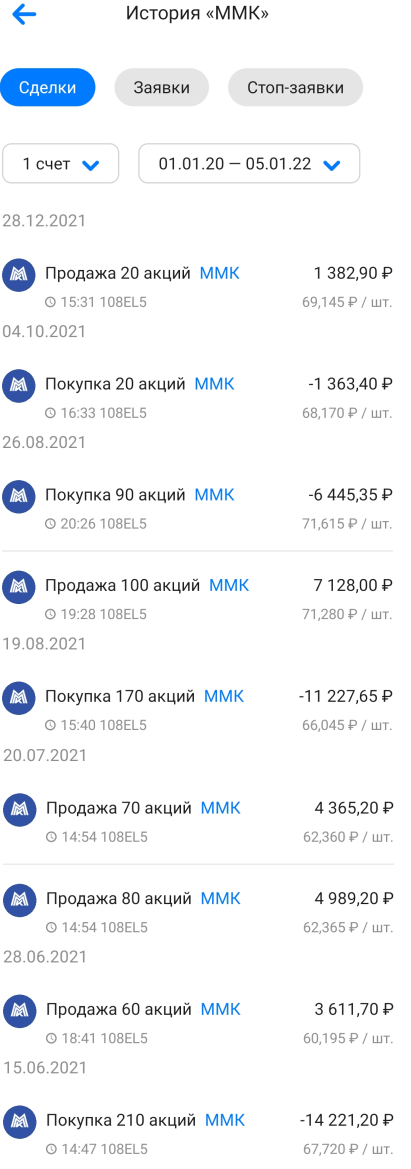

- Логику сделок я вообще даже отдалённо не смог осознать. Вот скриншот со сделками робота по одному эмитенту. Часто выглядит как: покупаем дорого, продаём дёшево, как продали — откупаем снова дорого. Не забываем снять брокерскую комиссию. Какие такие сигналы ловил робот ВТБ по этим бумагам, что проводил эти сделки? Я не смог определить.

Сразу к промежуточному итогу. Счёт был открыт 14.06.2021 на сумму 100 000 рублей. На сегодня, 05.01.2022. сумма счёта 104 932 рубля. При этом за прошедшие 6,5 месяцев я получил дивидендами с акций на счёте 5348,52 рубля. Грубо говоря, за полгода доходность портфеля под управлением робота составила менее 5%. Да, это были не простые полгода — бурный рост осени сменился сильным падением в декабре. И не известно что нас ждёт в наступившем году поэтому оговорюсь об условности, но уж как есть — можно примерно считать что текущая доходность портфеля под управлением робота — примерно 10% годовых. Вроде бы далеко не та обещанная доходность, да и вообще не сильно выше текущих ставок по вкладам в коммерческих банках, которые предлагают по 8,5% годовых и застрахованные АСВ суммы. С другой же стороны — какой-никакой, а рост портфеля есть. Мой собственный портфель находится примерно на том же уровне, хоть и гораздо меньше тратит моих нервов — там у меня просто лежат акции, а я реинвестирую дивиденды в те же дивидендные акции. Поэтому эксперимент пока продолжу. Всё-таки, на инвестициях надо смотреть более длинные сроки. Пусть пока автоматический советник ещё поиграется моими деньгами :).

UPD: Интересно отработал робот во время санкционного давления на российский рынок весной 2022, когда операции с иностранными акциями, к которым относятся и многие якобы отечественные компании, оказались заблокированы. Робот успел их все продать до полной блокировки операций, хоть и с фиксацией огромного убытка. Но почти все деньги он вложил в фонд ВТБ «российские акции», в который входят те же акции. Вот так спас капитал!

Для тех, кто располагает какой-то суммой на инвестиции, но боится за свои нервы, лучше уж вложить деньги в банковский вклад.